گزارش تازهترین تحولات و دستآوردهای صنعت دارویی ایران و جهان

گزارش تازهترین تحولات و دستاوردهای صنعت دارویی ایران و جهان از بانک سامان ، تحریمها در کشور از یک سو باعث ایجاد مانع در واردات مواد اولیه و دشواری برای صنعت تولید شده است و از سوی دیگر محدودیت منابع ارزی، واردات داروهای شناختهشده را با کمبود مواجه کرده است. این گزارش در راستای شناخت بیشتر چالشهای بازیگران این صنعت تهیه شده است تا فضای کسبوکار برای فعالان روشنتر شود و باب گفتگوهای بیشتر بین همه حلقههای زنجیره دارویی کشور برای رفع مشکلات باز شود.در میکروسکوپ بخوانیم :

روند تحولات جهانی

همهگیری کرونا باعث افزایش ارزش بازار جهانی دارو شده است .ارزش این بازار در سال 2021 بیش از 12 درصد رشد داشته است.

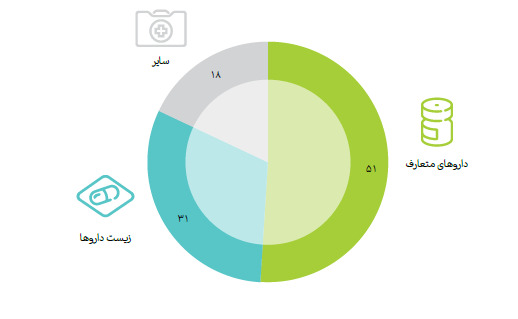

در حال حاضر نیمی از داروهای تولیدی در جهان با استفاده از تکنولوژیهای شیمیایی متعارف تولید میشوند. سهم زیستداروها از بازار جهانی در طی دهه اخیر رشد قابلملاحظهای داشته است. پیشبینی میشود که در سال 2026 سهم زیستداروها از بازار جهانی به بیش از 35 درصد برسد.

سهم انواع دارو به تفکیک تکنولوژی ساخت – 2021 (درصد)

داروهای تجویزی پیشرفته بیش از دوسوم بازار جهانی دارو را به خود اختصاص دادهاند. اما با انقضای حق مالکیت معنوی داروهای تجویزی پیشرفته، قیمت این داروها کاهش پیدا خواهد کرد. در عوض داروهای جدید تولیدی بازارهای تازهای را به وجود خواهند آورد.

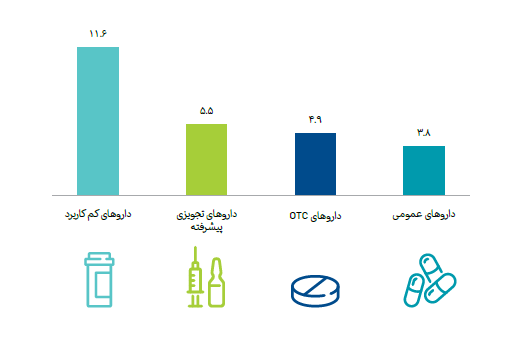

نرخ رشد بازار جهانی دارو در گروههای کالایی مختلف، متفاوت است. بازار داروهای تجویزی پیشرفته نسبت به سایر داروهای پرکاربرد رشد بیشتری خواهد داشت.

رشد متوسط سالانه بازار جهانی انواع دارو در افق 2026 (درصد)

سهم منطقه آمریکای شمالی از بازار جهانی دارو بیش از44 درصد است و منطقه خاورمیانه کمتر از 2 درصد از بازار جهانی دارو را به خود اختصاص داده است. 10 کشور صنعتی جهان بیش از 90 درصد از بازار جهانی دارو را در اختیار دارند. دو کشور چین و آمریکا مجموعاً 60 درصد از محصولات داروی جهان را تولید میکنند.

اندازه بازار دارو به تفکیک مناطق جغرافیایی – ۲۰۲۱ (میلیارد دلار(

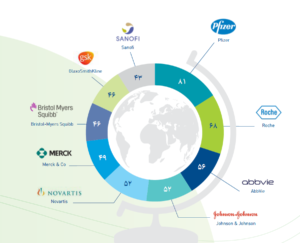

10 شرکت برتر بازار جهانی داروسازی حدود 37 درصد از این بازار را در اختیار دارند. این شاخص نشاندهنده انحصار شدید شرکتهای بزرگ بر بازار جهانی داروسازی است.

شرکتهای برتر جهان برحسب میزان فروش در سال 2021 (میلیارد دلار)

شرکتهای برتر جهان برحسب میزان فروش در سال 2021 (میلیارد دلار)

بازار دارو در ایران

-

ارزش بازار و روند عرضه و تقاضا

ارزش تولیدات دارویی ایران در سال 1400 بیش از 27 درصد نسبت به سال پیش از آن افزایش یافته است. در طی پنج سال گذشته ارزش تولیدات داخلی دارو سالانه بهطور میانگین 51 درصد رشد داشته و باوجود اعمال تحریمهای بینالمللی در طی پنج سال گذشته حجم تولیدات داخلی محصولات دارویی 32 درصد افزایش یافته است.

تحریمهای بینالمللی باعث اختلال در واردات دارو به کشور شده، نرخ ارز نیز در طی سا لهای گذشته بهشدت افزایش یافته است؛ بنابراین تولید مواد اولیه دارو به یکی از زمینههای سرمایهگذاری سودآور در کشور تبدیل شده است.

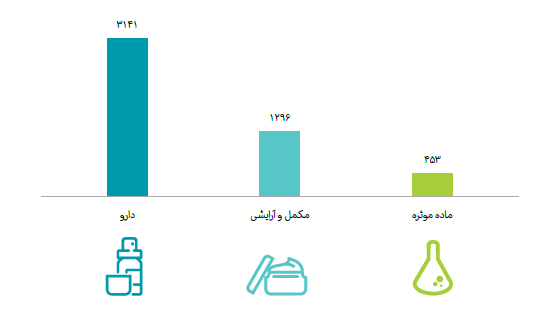

ظرفیت فعلی تولید داخلی محصولات دارویی – 1400 (واحد صنعتی)

بیشتر بخوانید: گزارش آخرین تحولات و دستاوردهای صنایع بستهبندی ایران و جهان

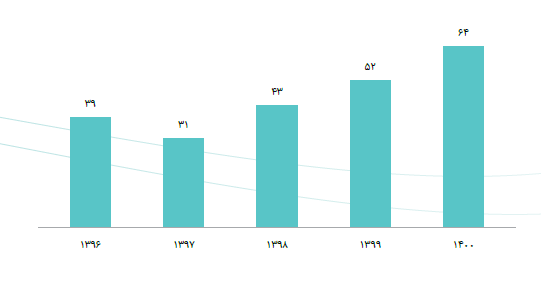

میانگین سرمایه موردنیاز برای بهرهبرداری از واحدهای صنعتی جدید از 53 میلیارد ریال در سال 1396 به 348 میلیارد ریال در سال 1400 رسیده است. روند سرمایهگذاری برای تأسیس واحدهای صنعتی جدید در سال 1400 بیش از 78 درصد کاهش یافته است.

روند اعطای جواز تأسیس واحدهای صنعتی جدید در صنایع داروسازی در طی سا لهای 1395 تا 1399 روندی صعودی را طی کرده بود اما این شاخص در سال 1400 بیش از 62 درصد کاهش یافته است.

-

بازار داخلی دارو

ارزش بازار داخلی محصولات دارویی در پنج سال گذشته بهطور میانگین سالانه 42 درصد رشد داشته است. در این مدت سهم خانوار از منابع تأمین مالی محصولات دارویی افزایش یافته است بنابراین در عمل سطح تعهدات پوشش بیمهای در بازار داخلی کاهش یافته است.

حجم مصرف داخلی محصولات دارویی در طی چهار سال گذشته بیش از دو برابر شده است. همهگیری کرونا یکی از دلایل اصلی افزایش حجم داروهای مصرفی در طی دو سال گذشته است.

حجم مصرف داخلی محصولات دارویی (میلیارد عدد)

-

صادرات و واردات

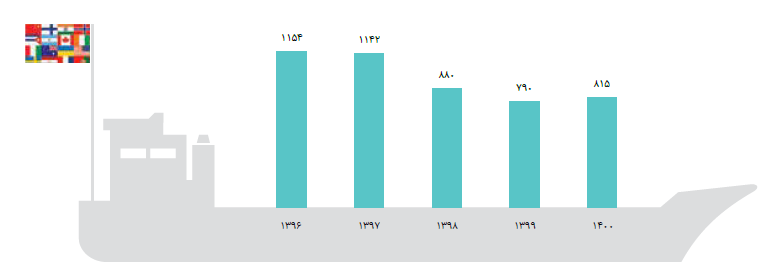

صادرات محصولات دارویی بیش از 64 درصد کاهش یافته است. ممنوعیت صادرات دارو در پی تخصیص ارز ترجیحی یکی از علل اصلی کاهش صادرات این محصولات ارزیابی میشود. در حال حاضر افغانستان و سوریه اصلیترین مقاصد صادرات محصولات دارویی به شمار میروند.

ارزش صادرات محصولات دارویی (میلیون دلار)

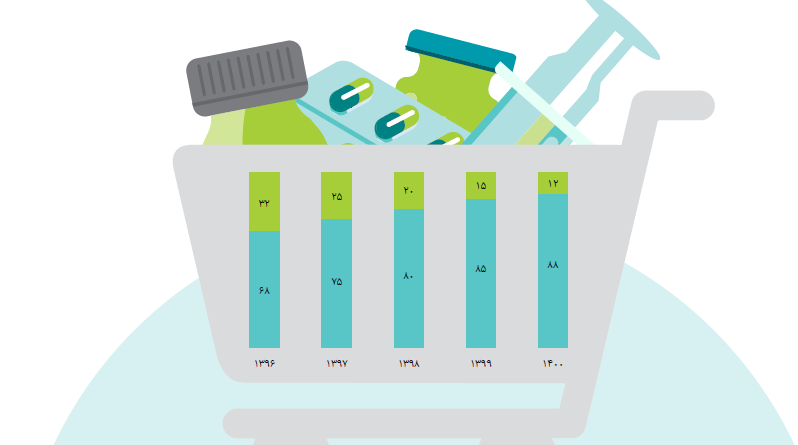

واردات دارو نیز در طول پنج سال گذشته بهطور مستمر کاهش یافته و سهم داروهای وارداتی از بازار داخلی از 32 درصد به 12 درصد رسیده است.

ارزش واردات محصولات دارویی (میلیون دلار)

در طی سالهای گذشته حجم واردات غیرمستقیم محصولات دارویی به کشور از طریق امارات متحده عربی افزایش یافته است و کماکان کشورهای سوییس و آلمان اصلیترین تأمینکنندگان خارجی داروی کشورمحسوب میشوند.

-

تولید دارو

تعداد شرکتهای واردکننده دارو در سالهای اخیر کاهش یافته است. در مقابل تعداد تولیدکنندگان داخلی تقریبا ثابت مانده است. تعداد شرکتهای پخش دارو نیز در مدت مشابه افزایش یافته است.

تولیدکنندگان داخلی دارو با واردات مواد اولیه به تولید محصولات مشابه و جایگزینی محصولات وارداتی مبادرت ورزیدهاند. ارزش واردات مواد اولیه دارویی به کشور در پنچ سال گذشته سه برابر شده و از 415 میلیون دلار در سال 1396 به 1267 میلیون دلار در سال 1400 رسیده است. کشورهای چین و هندوستان اصلیترین تولیدکنندگان مواد اولیه صنایع داروسازی محسوب میشوند. این دو کشور اصلیترین مبادی وارداتی مواد اولیه داروسازی به ایران نیز هستند.

در حال حاضر تنها یکچهارم مواد اولیه موردنیاز صنایع داروسازی داخلی در کشور تولید میشود. از طرف دیگر واردات مواد اولیه این صنایع کماکان تحت پوشش تخصیص ترکیبی از ارز دولتی و ارز نیمایی است.

سهم ارز دولتی از ارز ترجیحی تخصیص داده شده به واردات مواد اولیه دارویی طی سا لهای اخیر کاهش یافته است. با حذف ارز ترجیحی کالاهای اساسی، پیشبینی میشود که ارز دولتی تخصیصی به مواد اولیه و محصولات دارویی نیز تا سال آینده حذف شود.

در صورت حذف ارز ترجیحی مواد اولیه دارویی، صنایع تولید مواد اولیه دارویی رشد خواهد داشت. البته با توجه به تکنولوژی و مقیاس تولید موجود، روند جایگزینی مواد اولیه داخلی نیازمند سرمایهگذاری بلندمدت است.

سهم ارزش داروهای تولید داخل و وارداتی از بازار داخلی (درصد)

-

رقابت و بازیگران اصلی

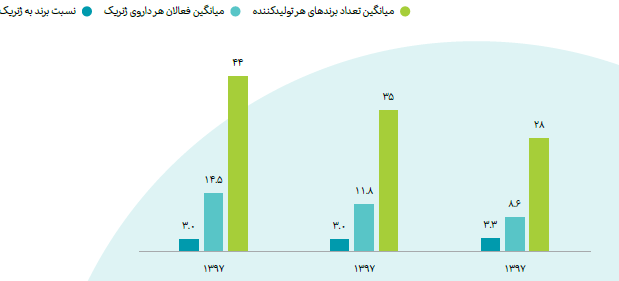

شرکتهای داروسازی صاحب پروانه در بازار ایران بهطور همزمان به تولید و واردات محصولات دارویی میپردازند. باوجود کاهش تعداد تأمینکنندگان داروهای ژنریک، تعداد برندهای تولیدی هر شرکت افزایش یافته و در نهایت تعداد برندهای رقیب در هر داروی ژنریک افزایش یافته است.

رقابت در بین 100 داروی ژنریک پرفروش بسیار بیشتر از سایر داروهای ژنریک است. میانگین تعداد برندهای هر دارو در گروه اول سه برابر تعداد برندهای هر دارو در گروه دوم است.

شاخصهای رقابتی در بازار داروهای ژنریک

بازار داروهای زیستی در کشور بهشدت انحصاری است. در حال حاضر دوسوم بازار داروهای زیستی کشور در اختیار 4 تأمین کننده داخلی است شرکتهای برتر پخش دارویی زیرمجموعه هلدینگهای بزرگ داروسازی در کشور هستند. 5 شرکت برتر این حوزه بیش از 50 درصد بازار را در اختیار دارند. سطح انحصار در تأمینکنندگان داروهای وارداتی بیشتر از تولیدات داخلی است.

-

پیشبینی آینده میانمدت صنعت

در حال حاضر 1701 طرح صنعتی واحدهای داروسازی در حال تکمیل است. برای تکمیل این طرحها به بیش از 202 هزار میلیارد تومان سرمایه نیاز است. طرحهای صنعتی که در پنج سال گذشته آغاز شدهاند بهطور میانگین 48 درصد پیشرفت داشتهاند.

توسعه محصولات و بازارهای جدید اصلیترین استراتژی شرکتهای بزرگ صنایع داروسازی است. علاوه بر این تولید مواد اولیه و تکمیل زنجیره تأمین، دیگر استراتژی غالب تولیدکنندگان محصولات دارویی است.

فعالان این صنعت ریسکهای مالی و کمبود نقدینگی را اصلیترین ریسکهای این صنعت ارزیابی کردهاند. تأخیر در بازپرداخت مطالبات از طرف شرکتهای دارویی و سازمانهای بیمهگر، شرکتهای تأمینکننده را تحتفشار قرار داده است.

برای مطالعه گزارش کامل با بانک سامان امور شرکتها تماس بگیرید:

6422-021

میکروسکوپ را در شبکههای اجتماعی دنبال کنید:

![]()

![]()